前幾年,鰻魚(yú)飯、烤鰻魚(yú)、鰻魚(yú)壽司......各種網(wǎng)紅鰻魚(yú)餐廳吸引了無(wú)數(shù)年輕白領(lǐng)打卡,不少餐飲創(chuàng)客也將其看做市場(chǎng)藍(lán)海,更有餐企專(zhuān)門(mén)開(kāi)辟鰻魚(yú)子牌切入賽道,眾多品牌紛紛涌現(xiàn)。

然而近年來(lái),鰻魚(yú)相關(guān)品類(lèi)的熱度卻開(kāi)始逐漸消退,進(jìn)入2020年以后,更是陷入知名品牌大舉關(guān)店、入局者寥寥的窘?jīng)r。

9月16日,知名鰻魚(yú)品牌“鰻鰻的愛(ài)”被曝北京多店關(guān)閉。相關(guān)新聞披露,鰻鰻的愛(ài)北京合生匯店因拖欠租金、物管等相關(guān)費(fèi)用,門(mén)店被商場(chǎng)物業(yè)方圍擋,并貼出了《解除租賃合同通知函》,對(duì)此品牌方回應(yīng)“不完全屬實(shí)”。

紅餐網(wǎng)(ID:hongcan18)了解到,在去年12月底,鰻鰻的愛(ài)還有18家餐廳,然而截至目前,僅剩下北京、天津兩地5家餐廳還在營(yíng)業(yè),門(mén)店銳減。

與此同時(shí),紅餐網(wǎng)還注意到,除了鰻鰻的愛(ài),其他一些主營(yíng)鰻魚(yú)相關(guān)品類(lèi)的品牌如鰻步、大腕鰻的發(fā)展也不盡如人意。

鰻魚(yú)品類(lèi),這個(gè)曾經(jīng)一度被廣泛看好的潛力爆品,如今市場(chǎng)空間卻急劇收縮,背后遭遇了什么?

01. 鰻魚(yú)品類(lèi)一度爆火, 潛力曾被看好

隨著前些年日料在國(guó)內(nèi)崛起,《孤獨(dú)的美食家》等美食紀(jì)錄片和名偵探柯南等二次元的流行,鰻魚(yú)從東瀛火到了國(guó)內(nèi),國(guó)內(nèi)消費(fèi)者對(duì)鰻魚(yú)的熱情逐漸升溫。

據(jù)百度指數(shù)顯示,2014年起,鰻魚(yú)飯的搜索量就開(kāi)始明顯上漲,并開(kāi)始陸續(xù)有專(zhuān)營(yíng)鰻魚(yú)的餐飲品牌出現(xiàn),但此時(shí)的鰻魚(yú)餐廳,多數(shù)主打高端日料,定價(jià)較為昂貴。

例如2015年創(chuàng)立于北京的傲鰻,其客單價(jià)平均為365元,除了經(jīng)典的鰻魚(yú)三吃、鰻魚(yú)飯、鰻魚(yú)刺身外,還兼營(yíng)其他綜合日料。

2016年開(kāi)始,不少餐飲人看中了“鰻魚(yú)”的商機(jī),紛紛入場(chǎng)淘金。一些原本經(jīng)營(yíng)日料的知名品牌,也開(kāi)創(chuàng)了鰻魚(yú)子品牌。

在北京經(jīng)營(yíng)日料的秦楓便看準(zhǔn)勢(shì)頭,快速推出鰻魚(yú)品牌“鰻步”,開(kāi)業(yè)僅21天就實(shí)現(xiàn)了盈利,還獲得了千萬(wàn)元級(jí)別的天使輪投資。當(dāng)時(shí)秦楓認(rèn)為,日料在國(guó)內(nèi)一直在穩(wěn)步上升,年增速在5%左右,而鰻魚(yú)飯卻以50%的增速在迅猛增長(zhǎng),是非常值得入局的品類(lèi)。

將太無(wú)二2016年創(chuàng)立的副牌“鰻鰻的愛(ài)”,定位日料中的愛(ài)馬仕,在空間上打造慢體驗(yàn),用畫(huà)面、文字做包裝,獲得年輕白領(lǐng)女性熱捧,6個(gè)月內(nèi)賣(mài)了90000份鰻魚(yú)飯,開(kāi)業(yè)不到4個(gè)月品牌估值已達(dá)5000萬(wàn)元。

鰻鰻的愛(ài)成功后,將太無(wú)二又推出鰻魚(yú)火鍋“饕爺鰻用·西川鰻魚(yú)火鍋”,以深海材料做基礎(chǔ),在火鍋領(lǐng)域上試水,推出不久就躍居大眾點(diǎn)評(píng)·東城區(qū)火鍋評(píng)價(jià)榜第一。

據(jù)紅餐網(wǎng)了解,2016-2018年,隨著消費(fèi)熱情的高漲,國(guó)內(nèi)鰻魚(yú)養(yǎng)殖總量開(kāi)始超越日本,加之產(chǎn)品標(biāo)準(zhǔn)化操作得以實(shí)現(xiàn),商業(yè)模式開(kāi)始成熟,國(guó)內(nèi)鰻魚(yú)品類(lèi)迎來(lái)了一個(gè)爆發(fā)期,不少鰻魚(yú)品牌均誕生于這段時(shí)期。

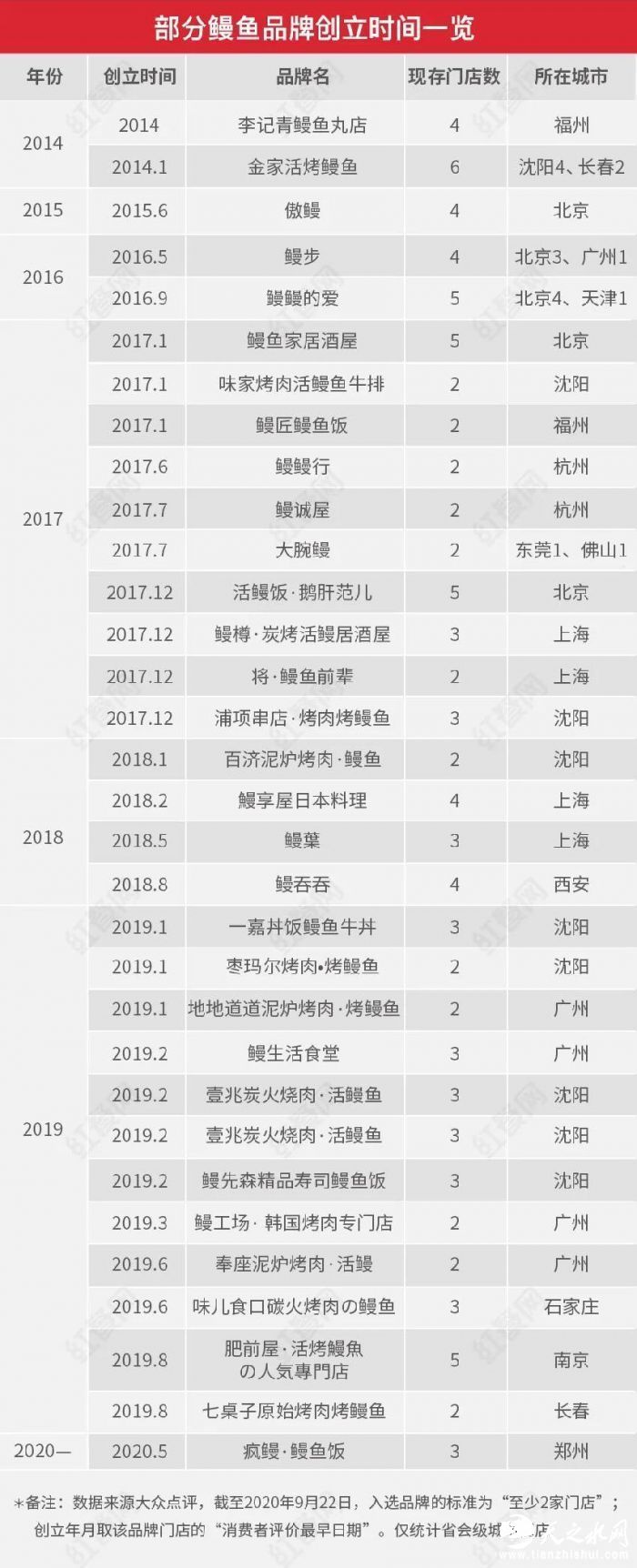

例如,2017年創(chuàng)立于北京的鰻魚(yú)家居酒屋、活鰻飯·鵝肝范兒,上海的鰻樽·炭烤活鰻居酒屋、將·鰻魚(yú)前輩,深圳的大腕鰻,杭州的鰻鰻行、鰻誠(chéng)屋;2018年創(chuàng)立于上海的鰻葉、鰻享屋日本料理,西安的鰻吞吞等。

△部分鰻魚(yú)品牌創(chuàng)立時(shí)間一覽

雖然2018年由于日本鰻鱺苗捕撈遭遇了罕見(jiàn)的歉收,其后市場(chǎng)出現(xiàn)短暫下滑,但2019年市場(chǎng)又迅速回彈,顯示出餐飲行業(yè)對(duì)鰻魚(yú)品類(lèi)前景的看好。

如今,經(jīng)過(guò)多年的發(fā)展,鰻魚(yú)已從貴族變身平民,在從高端綜合日料店到居酒屋、小餐廳,從鰻魚(yú)飯到烤鰻魚(yú)、鰻魚(yú)小吃,遍布于一線購(gòu)物中心和二三線城市的街邊小巷,場(chǎng)景越來(lái)越多樣化、品種越來(lái)越豐富,也形成了很多地域性的消費(fèi)習(xí)慣 。

比如,北京、上海多以高端消費(fèi)的鰻魚(yú)餐廳為主,上海平均客單價(jià)在100-180元區(qū)間,北京平均客單價(jià)更是高達(dá)200元左右,300-400元的鰻魚(yú)餐廳也不鮮見(jiàn)。

而廣州、天津等城市,則更加市井氣,當(dāng)?shù)伥狋~(yú)專(zhuān)門(mén)店多是以50-150元左右為主的平價(jià)餐廳。

此外,鰻魚(yú)在各地也形成了獨(dú)特的飲食風(fēng)味,如在東北的沈陽(yáng)、長(zhǎng)春的鰻魚(yú)餐廳大多是烤鰻魚(yú)一統(tǒng)天下;在福建福州則融入了當(dāng)?shù)佤~(yú)丸小吃大軍,以鰻魚(yú)丸店的形式出現(xiàn)。

02. 如今境況不如人意, 行業(yè)進(jìn)入“冰凍期”

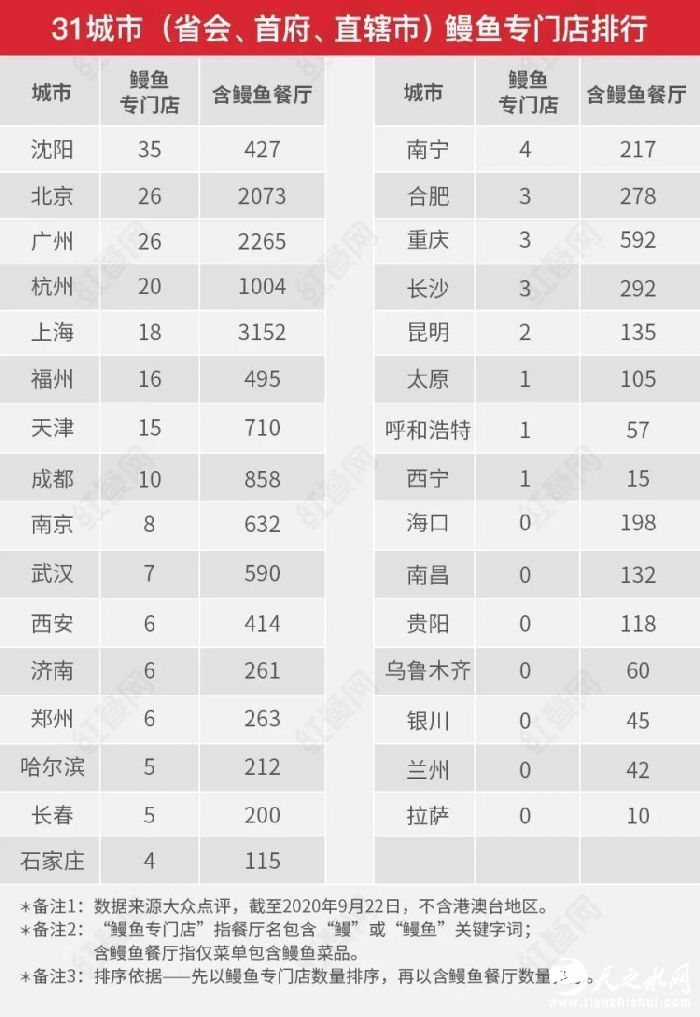

在梳理的過(guò)程中,紅餐網(wǎng)發(fā)現(xiàn),除了北上廣等一線城市和臨海城市鰻魚(yú)餐廳發(fā)展出一定特色外,全國(guó)其他城市鰻魚(yú)餐廳很少,沒(méi)有什么成品牌成體系的聚集度。尤其是西南、西北地區(qū)城市,如貴陽(yáng)、銀川、蘭州、拉薩、烏魯木齊等,當(dāng)?shù)伥狋~(yú)餐廳數(shù)量為0。

△31城市(省會(huì)、首府、直轄市)鰻魚(yú)專(zhuān)門(mén)店排行

目前鰻魚(yú)品類(lèi)發(fā)展,遠(yuǎn)遠(yuǎn)還未達(dá)到“爆品”的程度,不僅各城市鰻魚(yú)專(zhuān)門(mén)店較少,而且知名品牌也不多,也沒(méi)有全國(guó)性頭部品牌。鰻魚(yú),更多還是作為一道菜品,存在于日料店里。

2020年,鰻魚(yú)餐廳更是迎來(lái)巨大挑戰(zhàn)。鰻鰻的愛(ài)、鰻步、大腕鰻等不少創(chuàng)立時(shí)間早、門(mén)店數(shù)量多的“老品牌”曝出大量關(guān)店或發(fā)展不順。

紅餐網(wǎng)搜索發(fā)現(xiàn),在去年12月底,鰻鰻的愛(ài)在北京、天津、上海、西安四地還有18家門(mén)店。然而今年三月份起,它卻開(kāi)始大規(guī)模、有步驟的關(guān)店:

三月關(guān)閉5店、四月關(guān)閉4店、五月關(guān)閉1店、六月關(guān)閉1店、七月八月關(guān)閉2家,至9月17日,僅剩北京、天津兩地共5家門(mén)店。

不僅如此,進(jìn)一步梳理發(fā)現(xiàn),鰻鰻的愛(ài)的兄弟品牌——“饕爺鰻用·西川鰻魚(yú)火鍋”也已歇業(yè)關(guān)閉,其最新一條評(píng)論日期是去年12月2日 ,以此計(jì)算,該品牌成立約一年多時(shí)間。

此外,2016年創(chuàng)立于北京的鰻步,次年發(fā)展到4家直營(yíng)門(mén)店,而至今仍然只有4家門(mén)店,且僅剩2家仍在正常營(yíng)業(yè),北京祥云小鎮(zhèn)店、廣州花都區(qū)迎賓大道店從4月份暫停營(yíng)業(yè)至今。鰻步的官方公眾號(hào)也已于六月末停止更新。

從沿海城市起家的大腕鰻,在發(fā)展路線上立足南方海岸城的一線城市,目標(biāo)二、三線乃至四線城市,至今仍沒(méi)有走出創(chuàng)始之初的東莞,目前只在東莞、佛山各有1家門(mén)店。

在北京,一些高端鰻魚(yú)餐廳也開(kāi)始扛不住了。例如定位日式燒烤/烤肉、人均200元的虎兵衛(wèi)鰻白燒總本店,2家門(mén)店只有一家在營(yíng)業(yè);以活鰻和鵝肝高級(jí)食材為特色的活鰻飯·鵝肝范兒,也有2家店暫停營(yíng)業(yè)。

而在南昌,唯一的一家專(zhuān)門(mén)鰻魚(yú)餐廳——五代隱鰻日料,則從今年五月份開(kāi)始停業(yè)至今,不知是死是活。

還有一些品牌,則在不斷減少品類(lèi)、縮減菜單,艱難求生。

例如天津的“禧花繡咖啡·鰻魚(yú)”,是一家以鰻魚(yú)+咖啡為特色的西餐廳,近期消費(fèi)者發(fā)現(xiàn),餐廳的菜品少了很多,主食只有披薩和鰻魚(yú)飯,甜品和咖啡都沒(méi)了。對(duì)此,其店主表示,受疫情影響店里人少了很多,所以刪減了很多菜品。

同樣是在天津的肥小鰻·東鯨食堂,菜單縮水到只剩下一張紙,菜量也少了很多,價(jià)格也便宜了不少。

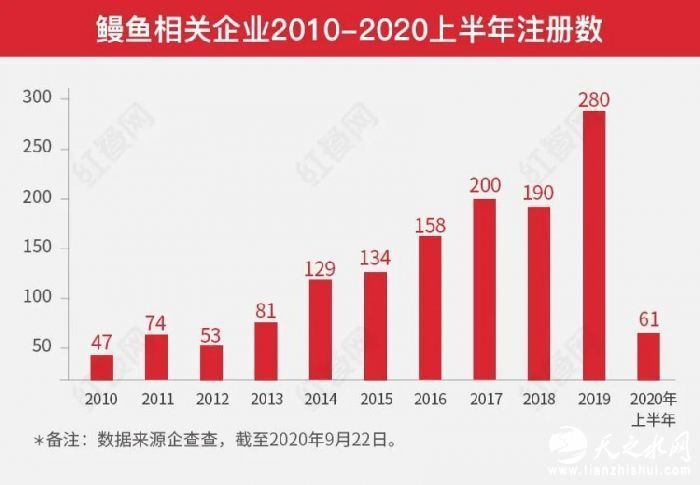

企查查數(shù)據(jù)顯示,鰻魚(yú)相關(guān)企業(yè)注冊(cè)量從2014-2017年呈梯級(jí)增加,2018年首次出現(xiàn)下跌現(xiàn)象,在2019年出現(xiàn)一個(gè)短暫的小陽(yáng)春后,今年上半年進(jìn)入了冰凍期。相關(guān)企業(yè)注冊(cè)量銳減至5年前。

△鰻魚(yú)相關(guān)企業(yè)2010-2020年上半年注冊(cè)數(shù)

由此可見(jiàn),時(shí)至今日,無(wú)論是當(dāng)年比較火的品牌,還是消費(fèi)者的關(guān)注度,鰻魚(yú)的熱度都在下降。

03. 鰻魚(yú)為何遭遇發(fā)展瓶頸?

對(duì)于大量關(guān)店的原因,鰻鰻的愛(ài)相關(guān)負(fù)責(zé)人解釋稱(chēng),鰻鰻的愛(ài)將重新定位品牌和產(chǎn)品線設(shè)計(jì),未來(lái)以全新形象推出,目前保留核心幾家門(mén)店作為試點(diǎn),也會(huì)考慮開(kāi)啟合作與加盟模式。

這似乎與其創(chuàng)始人邢力2018年所說(shuō)的相符,當(dāng)時(shí)他對(duì)媒體表示,“鰻鰻の愛(ài)肩負(fù)了另一個(gè)責(zé)任,從未來(lái)開(kāi)放對(duì)內(nèi)加盟,再到承擔(dān)新零售的使命等。”

鰻鰻的愛(ài)關(guān)店也許確實(shí)跟品牌的發(fā)展策略有關(guān),但這種策略轉(zhuǎn)向的背后,也折射出鰻魚(yú)品類(lèi)的發(fā)展正在遭遇挫折。

而鰻魚(yú)品類(lèi)遭遇的發(fā)展瓶頸,既要放在日料大品類(lèi)的背景下來(lái)審視,也和鰻魚(yú)本身小眾食材、單一品類(lèi)屬性的局限性,以及如影隨形的食材危機(jī)等息息相關(guān)。

鰻魚(yú)餐廳競(jìng)爭(zhēng)加劇

近年來(lái),高速發(fā)展的日料品類(lèi)已經(jīng)出現(xiàn)隱憂(yōu),據(jù)美團(tuán)點(diǎn)評(píng)《2017年餐飲數(shù)據(jù)報(bào)告》,2017年日料市場(chǎng)高速增長(zhǎng)之時(shí),日料店已經(jīng)出現(xiàn)過(guò)大批倒閉現(xiàn)象。以日料店最多的上海為例,那一年就減少了2200家。

倒閉的原因,部分是因?yàn)殚T(mén)店過(guò)快增長(zhǎng),導(dǎo)致高度同質(zhì)化,同時(shí)也加快了市場(chǎng)飽和。僧多粥少,門(mén)店不賺錢(qián),“餓死”就成了必然。

鰻鰻的愛(ài)相關(guān)負(fù)責(zé)人也坦言,在2018-2019年鰻魚(yú)飯品類(lèi)餐廳陡增,眾多品牌入局,以更低價(jià)格搶占市場(chǎng),競(jìng)爭(zhēng)越發(fā)激烈。因?yàn)轹狋~(yú)食材相對(duì)高端,因此很多鰻魚(yú)餐廳以商場(chǎng)店模式經(jīng)營(yíng),租金、食材成本都居高不下。

而前文圖表也顯示,盡管各地的鰻魚(yú)專(zhuān)門(mén)店數(shù)量不多,但是包含鰻魚(yú)菜品的日料餐廳卻數(shù)量龐大,也在分割市場(chǎng)。在這樣的情況下,行業(yè)洗牌在所難免。

品類(lèi)單一埋下隱憂(yōu)

“像鰻魚(yú)飯、煲仔飯等這類(lèi)細(xì)分品類(lèi)餐飲看似市場(chǎng)很大,其實(shí)受眾人群少,很難作為一個(gè)品類(lèi)出現(xiàn)。”

餐飲行業(yè)連鎖顧問(wèn)、紅餐網(wǎng)專(zhuān)欄作者王冬明表示,疫情使餐飲企業(yè)營(yíng)業(yè)額下降甚至倒閉,尤其是一些重資產(chǎn)經(jīng)營(yíng)的企業(yè),這也使不少依舊在營(yíng)業(yè)的企業(yè)開(kāi)始進(jìn)行調(diào)整或者轉(zhuǎn)型。要想在餐飲細(xì)分領(lǐng)域長(zhǎng)久發(fā)展,原料基礎(chǔ)受眾大、制作工藝受眾面廣是重要因素。

對(duì)于鰻魚(yú)這種小眾品類(lèi)、小眾食材來(lái)說(shuō),其成功的關(guān)鍵是占據(jù)一個(gè)高價(jià)值的品類(lèi),也就是要“有量、有價(jià)、有趨勢(shì)”。不過(guò),首先在市場(chǎng)容量方面,盡管大眾對(duì)鰻魚(yú)較為喜愛(ài),但是相比米飯、面條這類(lèi)傳統(tǒng)食物,國(guó)人對(duì)鰻魚(yú)的認(rèn)知度不高,主要還是年輕白領(lǐng)階層比較追捧。

其次是價(jià)格,鰻魚(yú)品類(lèi)因其食材比較高端,因此客單價(jià)難以降低,雖然近年來(lái)出現(xiàn)了不少平價(jià)餐廳,但是其平均50、100元的客單價(jià)也不是普通人所能承受。

再次是趨勢(shì),隨著日料品類(lèi)遭遇疫情打擊,消費(fèi)降級(jí)成為趨勢(shì),作為日料細(xì)分的鰻魚(yú)單品,其生存的空間更進(jìn)一步被壓縮。

種種隱憂(yōu)下,不少鰻魚(yú)餐廳正被迫做出改變。

如鰻步的菜單,除了鰻魚(yú),還多了很多牛肉、其他魚(yú)蝦類(lèi);深圳的一家鰻魚(yú)西餐廳,通過(guò)融合的方式創(chuàng)造出了鰻魚(yú)的18種搭配;鰻鰻的愛(ài)近日推出了新的菜品,使用了雞、鵝等更加大眾的食材。

食材危機(jī)不容樂(lè)觀

食材危機(jī)是鰻魚(yú)品類(lèi)餐廳揮之不去的陰影。不少人甚至驚呼,由于鰻魚(yú)一魚(yú)難求,都快被吃成瀕危動(dòng)物了。

近幾年,每當(dāng)鰻魚(yú)的話題被推上熱門(mén),一定是討論鰻魚(yú)危機(jī)的新聞。比如2018年的“鰻鱺苗捕撈遭遇罕見(jiàn)歉收”“日本遭遇嚴(yán)重鰻魚(yú)荒”,2019年的“特大非法捕撈長(zhǎng)江鰻魚(yú)苗公益訴訟案”等,每一次相關(guān)新聞的出現(xiàn),都將鰻魚(yú)這一品類(lèi)遭遇的窘境暴露在公眾面前。

究其原因,在于鰻魚(yú)這種魚(yú)類(lèi)比較特殊,目前為止還只能“養(yǎng)”不能“繁殖”,也就是只能野外捕撈鰻苗人工養(yǎng)殖,產(chǎn)量供應(yīng)極不穩(wěn)定。近年來(lái),由于消費(fèi)需求的增加,日本鰻、歐洲鰻、美洲鰻數(shù)量已經(jīng)極大減少。

養(yǎng)殖端成本增加,也導(dǎo)致消費(fèi)端成本壓力增大。據(jù)了解,多數(shù)如三文魚(yú)、鰻魚(yú)等高端食材,從2005年至今進(jìn)貨價(jià)早已翻了數(shù)倍。

當(dāng)一個(gè)品類(lèi)供應(yīng)鏈出現(xiàn)了問(wèn)題,必定會(huì)限制這個(gè)品類(lèi)的發(fā)展。而鰻魚(yú),明顯在養(yǎng)殖端就存在著重大隱憂(yōu)。

結(jié) 語(yǔ)

每一個(gè)品類(lèi)火爆的背后都有著市場(chǎng)等各種因素的推動(dòng)促進(jìn),但是食材、口味的廣譜性是必要的。鰻魚(yú)作為一個(gè)小眾品類(lèi),如果不能解決供應(yīng)端的問(wèn)題,不能在產(chǎn)品上做更廣譜性的創(chuàng)新變革,要想成為“風(fēng)口上的豬”,目前來(lái)看還是有一定的難度。

不過(guò),我們也不能否認(rèn),鰻魚(yú)品類(lèi)雖然小眾,但是他們的受眾是一直存在的。只是多與少的區(qū)別而已,而鰻魚(yú)餐廳也必定會(huì)找到自己的生存之道。

已有0人發(fā)表了評(píng)論